生命保険セールスパーソン向けセミナーサイト

読むセミナー

経営セーフティ共済の掛金が一定の場合に損金計上できなくなります 2024.07.16

●お伝えしたいこと

令和6年度税制改正により経営セーフティ共済(中小企業倒産防止共済)の掛金が一定の場合に損金計上できないことになります。

●経営セーフティ共済の税金先送り効果

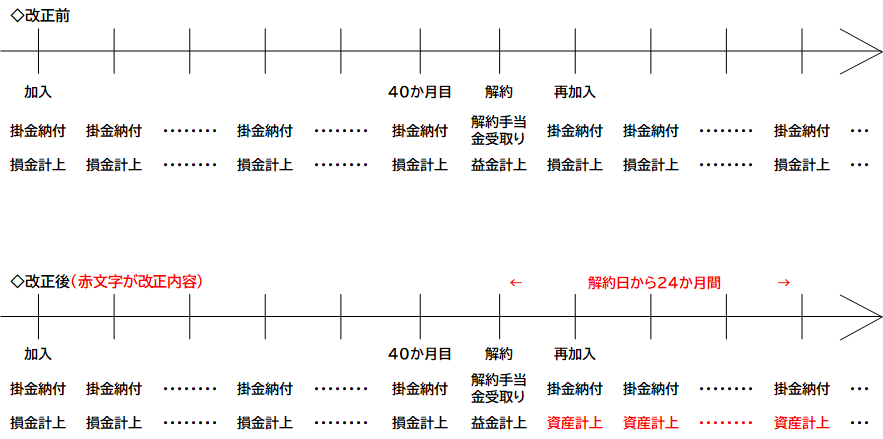

経営セーフティ共済は取引先倒産による資金繰り悪化を防止するために無担保・無保証人で借入れができる制度ですが、掛金は損金計上でき、40カ月以上納めた後に解約した場合は掛金全額相当の解約手当金が戻ってくる仕組みであることから、一部において節税商品のように使われています。具体的には次の(1)~(3)を繰り返す使い方です。

(1)共済に加入して40カ月間にわたり掛金を損金計上する

(2)40カ月経過後、解約して掛金全額相当の解約手当金を受取る

(3)解約後は再度加入して同様のこと行う

解約手当金は益金計上ですが、毎期黒字の法人は税金の先送りが可能になります。

●改正内容

下図のとおりです。共済の解約後に再加入した場合、再加入後の掛金は一定期間(解約から24カ月間)、損金計上できず資産計上することになります。令和6年(2024年)10月以降の解約後に再加入する場合に適用されます。