生命保険セールスパーソン向けセミナーサイト

読むセミナー

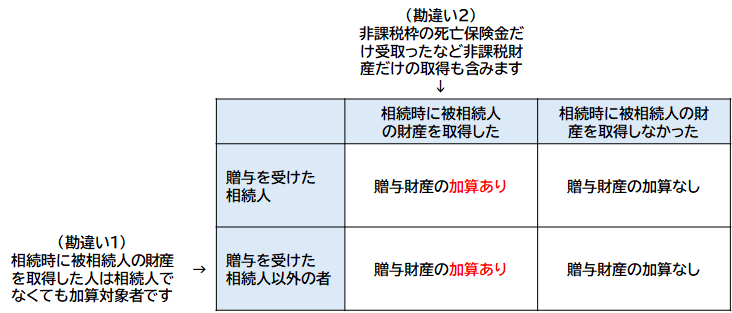

暦年贈与の7年加算~2つの勘違い 2024.07.22

贈与者死亡の7年以内前に暦年贈与を受けた場合、その贈与財産が相続税の課税対象に加算されることがありますが、その際に勘違いしやすい2つことを整理しました。

●勘違い1

贈与財産が相続財産に加算される人は、相続人かどうかにかかわらず、相続時に被相続人の財産(みなし財産含む)を取得した人です。

(加算しなくてよいと勘違いしがちだが、加算されてしまう例)

相続人ではない孫が祖父から贈与を受けていた。そして祖父死亡時には相続税が課される契約形態の死亡保険金を受取った。

●勘違い2

上記の「・・・財産(みなし財産含む)を取得した」は、非課税財産だけを取得した人も含みます。

(加算しなくてよいと勘違いしがちだが、加算されてしまう例)

子が親から贈与を受けていた。そして親死亡時に受取ったのは500万円非課税以内の死亡保険金や死亡退職金だけだった。

●2つの勘違いを表で整理

下表のとおりです。