生命保険セールスパーソン向けセミナーサイト

読むセミナー

孫に対する相続税2割加算~適用される場合とされない場合 2024.08.05

●お伝えしたいこと

孫が祖父母の相続において相続財産や死亡保険金を受取るなどして相続税課税を受けることがあります。この場合、孫は相続税の2割加算の対象となります。

ではその孫が祖父母の養子であった場合、祖父母の子の代襲相続人であった場合はどうなるでしょうか。養子の場合は2割加算の対象、代襲相続人の場合は2割加算の対象外となります。

●孫、養子の孫、代襲相続人の孫、それぞれの適用関係

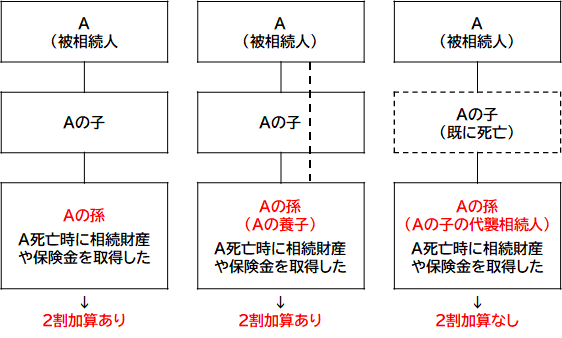

孫

相続税の2割加算は「配偶者と一親等血族以外」の人に適用されます。孫は二親等血族なのでその対象となるわけです。

養子の孫

養子は一親等血族です。したがって孫が祖父母の養子になると二親等血族から一親等血族になります。にもかかわらず2割加算となってしまいます。理由は孫を養子にすることによる相続税軽減を防止するためです。

代襲相続人の孫

孫が祖父母の子の代襲相続人となっても二親等血族であることには変わりません。しかし2割加算を受けなくなります。理由は一親等血族である祖父母の子の相続権を代襲相続により引継いでいるからです。

●図で整理

以上のことを図で整理します。