生命保険セールスパーソン向けセミナーサイト

読むセミナー

相続税法における同族株主とは 2024.10.07

●お伝えしたいこと

同族株主には様々な人が含まれますが、その中心は民法第725条に規定する親族(六親等内の血族・配偶者・三親等内の姻族)です。非上場会社の株式評価など同族株主か否かで異なる課税制度が多くあります。親族の範囲は意外と広いので、個々の案件では見落としがないよう気を付けましょう。

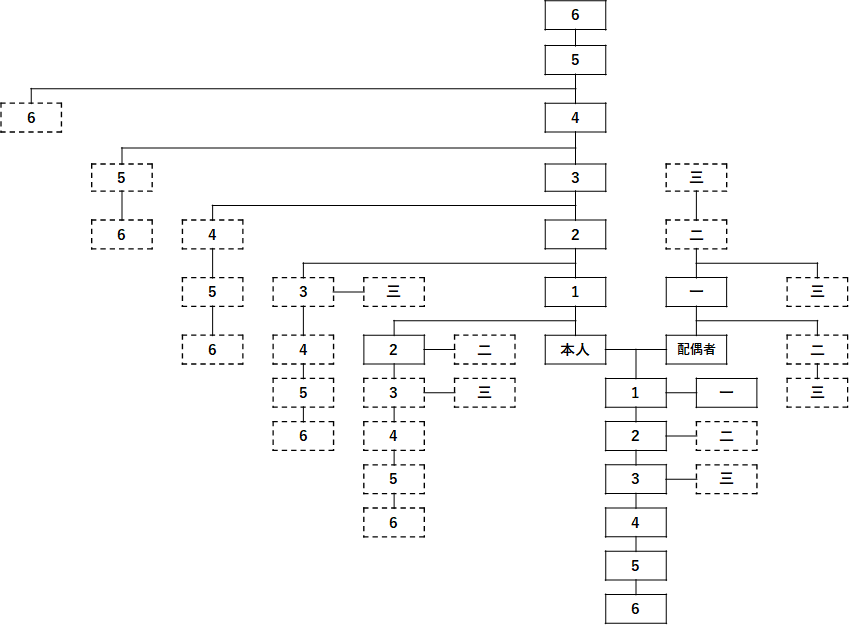

●図で確認

下図が親族の範囲です。算用数字は六親等内の血族、漢数字は三親等内の姻族です。

●親族以外で同族株主に含まれる人

次の人も同族株主に含まれます。

・株主等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

・個人である株主等の使用人

・個人である株主等から受ける金銭その他の資産に よって生計を維持しているもの

・上記に掲げる者と生計を一にするこれらの者の親族

・親族や上記に掲げる人が支配している会社