生命保険セールスパーソン向けセミナーサイト

読むセミナー

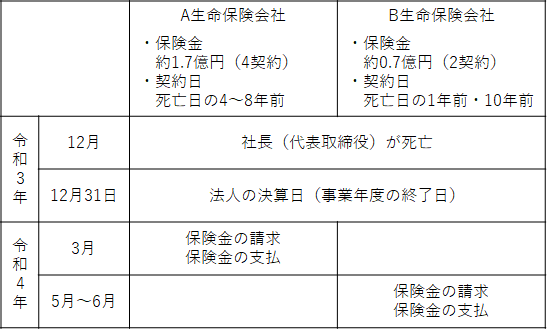

最新裁決~死亡保険金の益金計上時期 2024.11.11

●お伝えしたいこと

決算月(今期)に社長が死亡して、その翌月(翌期)に法人が保険金を受取った場合、死亡保険金の益金計上を今期とするか来期とするか迷うところです。

これについて、私は、計上時期は保険金支払確定日であり、それは告知義務違反や重大事由がない限り死亡日だから、保険金の請求・支払が翌期になったとしても、死亡した今期に益金計上すべきとお話ししていました。

しかし、令和6年2月26日に国税不服審判所において、死亡は今期だが、保険金の請求・支払が翌期となった場合、翌期の益金計上も可とする裁決事例がありました。

●裁決事例

社長の死亡が決算月(今期)、保険金の請求・支払が死亡の約3~5カ月後(翌期)、という事例です。

●国税不服審判所の判断

下記(1)~(3)により、翌期の益金計上も可という結論を出しています。なお下記の文章は国税不服審判所の発言そのものではなく、それを辻が要約したものですのでご了承ください。

(1)保険金の支払確実性

死亡診断書に記載の死因(病死及び自然死でした)からして免責事由の存在を直ちに疑わせることはないが、死亡日時点では死亡原因の確認調査はまだ行われていないのであるから保険金が払われないこともあり得たといえる。

(2)死亡日から保険金請求までの期間

本件は死亡日から保険金請求までの期間が最長で5カ月以上である。しかし事業を継続しつつ葬儀や代表取締役の変更などがある中で保険金の請求手続きをするのだから、この期間の長さをもって課税繰延べ目的であるとはいえない。

(3)法人税法上の益金計上時期の正当性

死亡日に保険金の益金計上することは法人税法上正当であるが、本件は支払確定日に益金計上することも正当である。