生命保険セールスパーソン向けセミナーサイト

読むセミナー

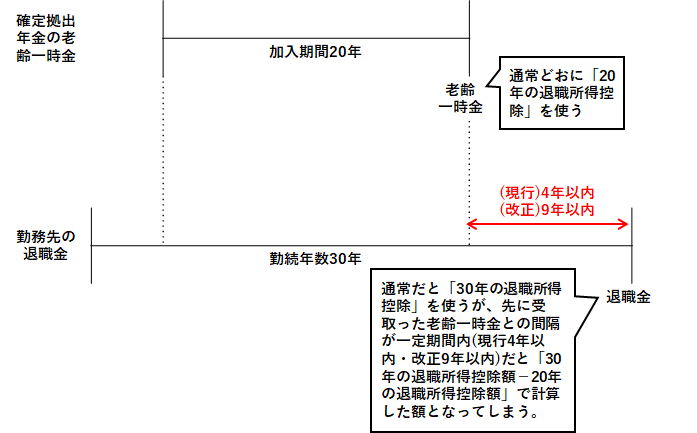

令和7年改正~老齢一時金と退職所得控除 2025.01.20

●税制改正大綱の抜粋

退職手当等(老齢一時金(確定拠出年金法の老齢給付金として支給される一時金をいう)を除く)の支払を受ける年の前年以前9年内に老齢一時金の支払を受けている場合には、当該老齢一時金等について、退職所得控除額の計算における勤続期間等の重複排除の特例の対象とする・・・。

(注)上記の改正は、令和8年1月1日以後に老齢一時金の支払を受けている場合であって、同日以後に支払を受けるべき退職手当等について適用する。

●改正の趣旨

「退職金や私的年金等の給付に係る課税について、給付が一時金払いか年金払いかによって税制上の取扱いが異なり、給付のあり方に中立的ではないといった指摘がある(令和7年度税制改正大綱より抜粋)」という背景から年金払いにはない控除(退職所得控除)に制限に加えたものと思われます。

●図で確認

以下のとおりです。