生命保険セールスパーソン向けセミナーサイト

読むセミナー

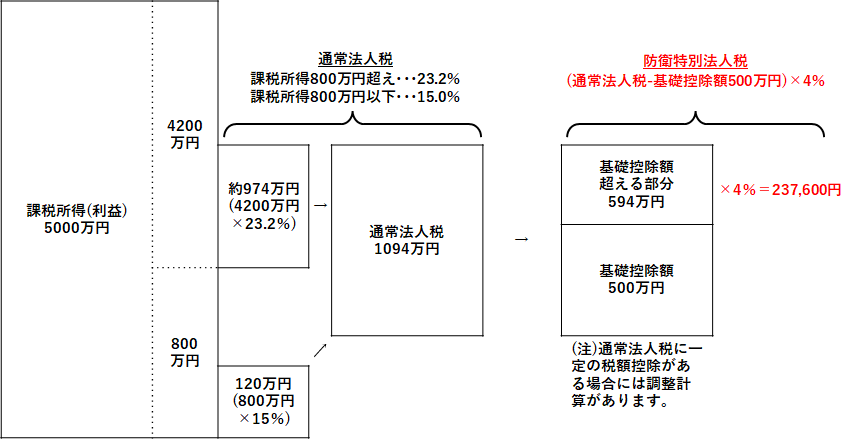

令和7年改正~防衛特別法人税 2025.02.03

●防衛特別法人税(仮称)

防衛力強化にかかる財源確保のための増税です。通常の法人税とは別に課されます。令和8年4月1日以後の開始する事業年度から適用されます。税額計算は次の通りです。

(通常の法人税-基礎控除額500万円)×4%

なお、上記の計算式において通常の法人税に一定の税額控除がある場合は調整計算をします。

●しくみ図

中小企業で課税所得(利益)が5,000万円の場合

生命保険セールスパーソン向けセミナーサイト

令和7年改正~防衛特別法人税 2025.02.03

●防衛特別法人税(仮称)

防衛力強化にかかる財源確保のための増税です。通常の法人税とは別に課されます。令和8年4月1日以後の開始する事業年度から適用されます。税額計算は次の通りです。

(通常の法人税-基礎控除額500万円)×4%

なお、上記の計算式において通常の法人税に一定の税額控除がある場合は調整計算をします。

●しくみ図

中小企業で課税所得(利益)が5,000万円の場合