生命保険セールスパーソン向けセミナーサイト

読むセミナー

合同会社の相続税評価額 2025.03.10

●お伝えしたいこと

最近、合同会社で事業を行う人が増えています。したがって、将来は合同会社の出資持分が相続税の課税対象となるケースが増えると思われます。

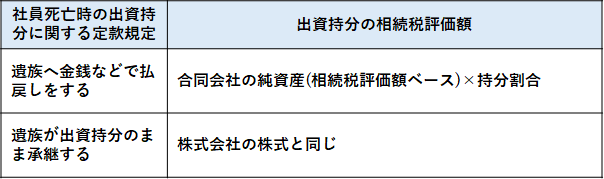

合同会社における出資持分の相続税評価額は、その合同会社の定款の規定により次の二つがあります。

●言葉の整理

合同会社の社員は「株式会社の株主」、合同会社の出資持分は「株式会社の株式」に相当します。

●国税庁の質疑応答事例

合同会社を含む持分会社の出資持分について次のように説明されています。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

【照会要旨】

合名会社、合資会社又は合同会社(以下「持分会社」と総称します)の社員は死亡によって退社(会社法第607条第1項第3号)することとされていますが、その持分について払戻しを受ける場合にはどのように評価するのでしょうか。また出資持分の相続について定款に別段の定めがあり、その持分を承継する場合にはどのように評価するのでしょうか。

【回答要旨】

1 持分の払戻しを受ける場合

持分の払戻請求権として評価し、その価額は評価すべき持分会社の課税時期における各資産を財産評価基本通達の定めにより評価した価額の合計額から課税時期における各負債の合計額を控除した金額に持分を乗じて計算した金額となります。

(理由)持分の払戻しについては「退社した社員と持分会社との間の計算は、退社の時における持分会社の財産の状況に従ってしなければならない。」(会社法第611条第2項)とされていることから持分の払戻請求権として評価します。

2 持分を承継する場合

取引相場のない株式の評価方法に準じて出資の価額を評価します。

(理由)出資持分を承継する場合には、出資として取引相場のない株式の評価方法に準じて評価します。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・