生命保険セールスパーソン向けセミナーサイト

読むセミナー

退職所得がある年の基礎控除は例年より小さくなる? 2025.05.19

●お伝えしたいこと

所得税の話です。

退職所得は分離課税ですから他の所得と合算して税率を乗じることはしません。一方で所得控除のひとつである基礎控除の額を判定する時は退職所得を他の所得と合算します。したがって退職所得がある年の基礎控除は退職所得がない例年よりは小さくなるかもしれません。

●事例

①退職した年の所得(収入金額から経費の控除等の処理をした後の金額)

給与所得1,000万円・不動産所得200万円・雑所得100万円・退職所得1,500万円

②所得税率を乗じる時・・・退職所得は他の所得と合算しない

総合課税 (給与所得1,000万円+不動産所得200万円+雑所得100万円-所得控除)×税率

分離課税 (退職所得1,500万円)×税率

(注)所得控除は総合課税から優先して控除します。

③基礎控除の額を決める時・・・退職所得を他の所得と合算する

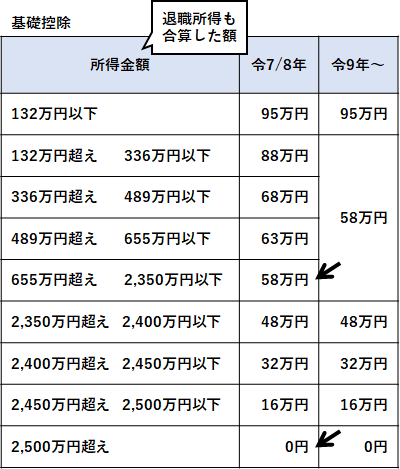

上記②の算式中の(所得控除)のひとつに基礎控除がありますが、基礎控除の額は所得金額によって異なります。具体的には下表ですが、表の所得金額は退職所得があればそれも合算したものを使います。

事例の場合、退職所得がなければ所得金額1,300万円(給与所得1,000万円+不動産所得200万円+雑所得100万円)なので基礎控除58万円ですが、退職所得があるので所得金額2,800万円(給与所得1,000万円+不動産所得200万円+雑所得100万円+退職所得1,500万円)となり、基礎控除は0円です。