生命保険セールスパーソン向けセミナーサイト

読むセミナー

特例事業承継税制(法人版)の実行率は36% 2025.07.14

●実行率は36%

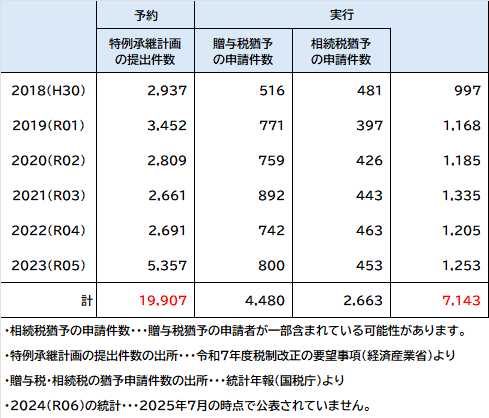

法人版の特例事業承継税制が創設された2018年から2023年までの「特例承継計画の提出」と「納税猶予の申請」の累計件数は以下のとおりです。

①特例承継計画の提出・・・累計19,907件

②納税猶予の申請(贈与税と相続税の合計)・・・累計7,143件

特例承継計画の提出は「予約」、納税猶予の申請は「実行」、といえますから上記統計を単純計算すると以下のようになります。

・予約をして、予定どおり実行した人・・・36%(上記②÷①)

・予約はしたが、実行していない人・・・64%

予約はしたが、実行していない64%は、これから実行する予定の人と実行しないことを決めた人が混ざっていると思います。ちなみに実行期限は2027年(令和9年)12月31日までです。

(注)贈与税の猶予後に死亡が発生して相続税の猶予に切替えた件数が含まれている可能性がありますが、その場合は、猶予の特例承継計画の提出一件に対して猶予申請が二件になりますので、上記計算は正確ではありません。

●統計で確認

国の公表データを基に辻が作成したものです。