生命保険セールスパーソン向けセミナーサイト

読むセミナー

特例事業承継税制 特例贈与者が特例廃止後に死亡した場合 2025.08.18

●お伝えしたいこと

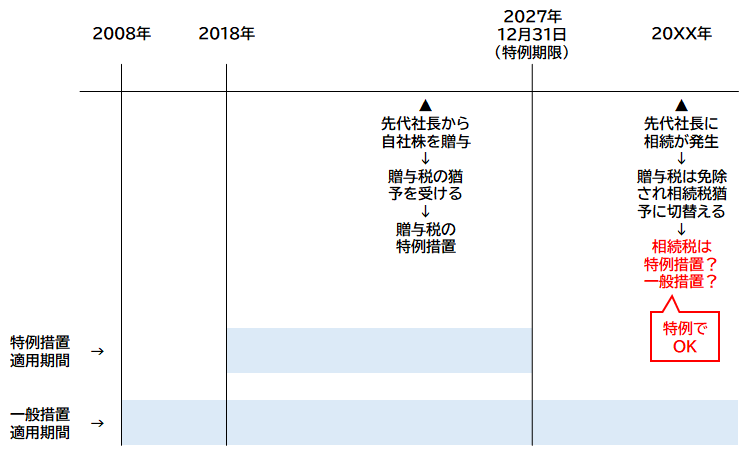

事業承継税制の特例措置の適用期限は2027年12月31日の予定です。それ以後の贈与・相続には一般措置が適用されます。ところで期限内に贈与して特例措置の適用を受けても、一般的にはその贈与者の死亡は期限後になります。その期限後の死亡において相続税の猶予に切替える場合、特例措置が使えるか気になるところですが、特例措置が使えます。

●どういう場合か

図示すると以下のとおりです。

●根拠となる国税庁Q&A

以下が根拠です。

----------------------------------------------

非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置等に関する質疑応答事例について(令和7年7月7日 国税庁)

【問】

Aは、甲(父)からX株式会社の株式の贈与を受け、「贈与税の納税猶予の特例措置」の適用を受けている。 この措置の適用を受けた場合、贈与者である甲が死亡したときは、当該株式はAが甲から相続により取得したものとみなされ、一定の要件を満たすことで「贈与者が死亡した場合の相続税の納税猶予の特例措置」の適用を受けることができるが、この場合の相続は、「相続税の納税猶予の特例措置」と同様に「平成30年1月1日から令和9年12月31日まで」のものに限られるのか。

【答】

「贈与者が死亡した場合の相続税の納税猶予の特例措置」については、適用期限は設けられていない。

【解説】

「相続税の納税猶予の特例措置」では、措置法第70条の7の6第1項において、その対象となる相続等について、原則として、平成30年1月1日から令和9年12月31日までの間のものに限る旨規定しているが、「贈与者が死亡した場合の相続税の納税猶予の特例措置」について規定している措置法第70条の7の8には、このような規定は設けられていない。したがって、「贈与者が死亡した場合の相続税の納税猶予の特例措置」に係る相続には期間制限はないこととなる。

----------------------------------------------