生命保険セールスパーソン向けセミナーサイト

読むセミナー

親族従業員の給与課税 2025.10.27

●お伝えしたいこと

株式の過半数以上を社長(その親族も含む)が保有している同族会社の場合、社長の親族従業員に対する給与の課税関係は、原則は一般の従業員と同じですが、役員のような過大認定がありえます。

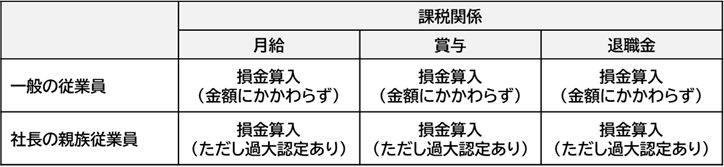

●従業員給与の課税関係

下表は一般の従業員と社長の親族従業員の給与の課税の違いです。

●従業員なのに役員とみなされることがある

社長の親族従業員は一定の場合には従業員なのに(役員登記されていないのに)、役員とみなされます。そうすると社長と同じ課税関係になります。つまり上表のうち賞与が全額損金不算入に変わります。一定の場合とは「その親族が単独で株式を5%超えを所有しかつ経営に関与している場合」です。