生命保険セールスパーソン向けセミナーサイト

読むセミナー

社長の自社株式売却に追加課税? 2025.11.08

●お伝えしたいこと

個人がM&Aなどで自社株式を売却すると譲渡税20.315%(所得税15.315%・住民税5%)が課されます。これらの税金のうち所得税だけの話です。平成7年からはこの売却益が一定額を超えると所得税が今までよりも多く課されます。

これを、極めて高い水準の所得に対する負担の適正化措置、通称ミニマムタックス制度、といいます。「極めて高い」とは「一律15.315%の所得税率が適用される株式売却・株式配当・不動産売却等の所得が極めて高い」を想定しています。つまりこれらの所得がなく最高45%強の累進税率が適用される給与所得、不動産所得、事業所得等だけが極めて高くてもこの制度の適用はありません。

株式売却・株式配当・不動産売却等の所得が極めて高い人は一般的に「富裕層」といわれています。したがってミニマムタックス制度の趣旨は富裕層へ課税強化です。

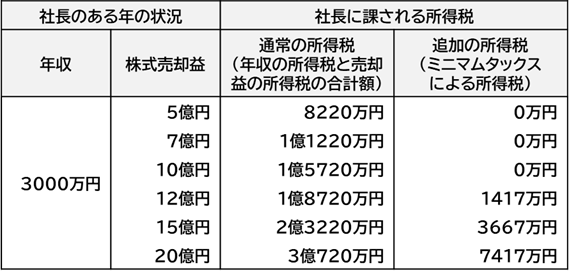

●具体例

制度の計算式はわかりにくいので具体例で説明します。たとえば年収3000万円の社長がM&Aによる自社株式売却益を得た場合、所得税は下表のようになります(所得控除などは平均的な数字を使っています。また各数字は概算です)。

●令和8年度税制改正で増税の可能性

令和7年11月5日の日本経済新聞では、先に与野党で合意されたガソリン減税を補填する財源としてミニマムタックス制度の増税改正(追加課税が生じる所得額の引下げ)が検討されていると報じています。