生命保険セールスパーソン向けセミナーサイト

読むセミナー

平成29年度税制改正 > タワーマンション(2)> 節税のからくり(タワーマンションの相続税評価額)

今回はタワーマンションの相続税評価額です。

架空のタワーマンション概要

■40階建て

■各フロアー1住戸のみ、すべて同じ間取り(床面積)、各戸の持分割合はいずれも1/40

■業者が負担した原価 11.2億円(土地の仕入時価3.2億円、建物の建築代金8億円)

■販売価格 14億円(11.2億円÷原価率0.8)

相続税評価の方法

○土地

路線価で評価します(注)。路線価は時価の0.8程度なので、ここでは仕入時価×0.8とします。

○建物

固定資産税評価額がそのまま相続税の評価額です(注)。固定資産税評価額は建築代金の0.4~0.6程度であることが多いので、ここでは建築代金×0.5とします。

(注)実際の評価は各種の調整計算を加えます。

以上を踏まえてマンションの相続税評価額を計算してみます。

まず、マンション全体です。

■土地(路線価) 仕入時価3.2億円 × 0.8 = 2.56億円

■建物(固定資産税評価額) 建築代金8億円 × 0.5 = 4億円(注)

■相続税評価額(マンション全体) 上記の合計6.56億円

(注)各戸に個別の固定資産税評価額が付されていますのでこのような計算はせず、各戸ごとに直接評価します。

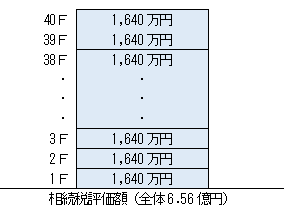

次に、各戸の相続税評価額です。

全体の相続税評価額を各戸に配分します。販売価格の配分と異なり、何階の部屋であろうと同じ持分割合なら同じ評価額になります。

■土地 土地全体2.56億円 × 1/40 = 640万円

■建物 建物全体4億円 × 1/40 = 1,000万円

■相続税評価額(各戸) 上記の合計1,640万円